下周兩個重要會議可能會對A股方向和結構產生重要影響,一是年中的政治局會議討論經濟,二是美聯儲7月議息會議。在當前我國經濟正處于企穩回升關鍵窗口,三季度至關重要,本次政治局會議的定調和安排可能會指引下半年A股配置的重要方向;而美債收益率和美元指數有可能在加息后進入下行周期,有望利于A股未來的表現。

核心觀點

【觀策·論市】下周重點大事件對A股意味著什么?1)本次政治局會議中對下半年經濟的增速定調,相關穩增長的安排,對于地產領域的政策指引,對于消費及其他新產業趨勢的政策指引,可能會指引下半年A股配置的重要方向;2)下周美聯儲將召開7月議息會議,綜合當前美國經濟數據、市場預期變化及美聯儲官員表態,預計7月美聯儲加息75bp的概率較大,若美聯儲如期加息75bp,那么對短期市場的影響有限;但如果美聯儲出現超預期加息100bp的情況,則可能壓制短期市場風險偏好并引起市場波動。往后來看,九月之后加息步伐將放緩,隨著靴子落地,北上資金可能會回流,A股可能會重回上行周期。此外美債收益率和美元指數有可能在加息后進入下行周期,有利于A股未來的表現,尤其有利于景氣度較高行業的估值提升。

【復盤·內觀】本周A股市場指數多數上漲,主要原因:1)此前交易的內外負面因素沒有進一步超預期,市場開啟反彈;2)當前流動性十分充裕,對A股估值產生正面支撐;3)前期跌幅較深的部分板塊如TMT等輪動反彈上漲。

【中觀·景氣】6月份工業機器人產量當月同比由負轉正,我國用電量同比轉正。6月份智能手機產量同比降幅擴大,集成電路產量同比繼續下行。6月集成電路出口金額同比增幅縮窄,進口金額同比降幅擴大,貿易逆差同比降幅擴大。6月份工業機器人產量當月同比由負轉正。1-6月我國發電量累計同比增幅擴大,6月我國用電量同比轉正 ,其中第一產業用電量同比增幅擴大,第二、三產業用電量同比轉正。本周鋼坯、螺紋鋼、鐵礦石價格指數上行,焦煤、焦炭期貨價格下降,動力煤期貨價格周環比上漲。

【資金·眾寡】北上資金凈流出,ETF凈申購。北上資金本周凈流出37.4億元;融資資金前四個交易日合計凈流入94.0億元;新成立偏股類公募基金78.4億份,較前期下降89.8億份;ETF凈申購,對應凈流入94.9億元。行業偏好上,北上資金凈買入規模較高的為非銀金融、化工、交通運輸等;融資資金凈買入電氣設備、國防軍工、公用事業等;醫藥ETF申購較多,金融地產(不含券商)ETF贖回較多。重要股東凈減持規模擴大,計劃減持規模提升。

【主題·風向】本周產業觀察——世界動力電池大會召開,百度世界大會推出Apollo RT6。動力電池大會上,電池安全,熱調控電芯結構,半固態電池、鈉離子電池、M3P電池等多種新型電池以及電池回收成為會議關注的熱點。百度世界大會上,百度推出第六代量產無人車Apollo RT6,成本僅為25萬元,建議關注上述產業技術進步方向。

【數據·估值】本周全部A股估值水平較上周上行,PE(TTM)上行0.2X至14.5X,處于歷史估值水平的36.0%分位數。板塊估值漲跌分化,其中,國防軍工板塊估值上漲較多,電氣設備板塊下跌較多。

風險提示:產業扶持度不及預期,宏觀經濟波動。

01

觀策·論市——下周重點大事件對A股意味著什么

3月19日,我們發布報告《A股歷史大底是如何煉成的?》,認為四月下旬至五月上旬A股將會迎來新上行周期七點。5月4日,我們發布報告《拐點已至,上行將始》提出A股過去的調整和當前的估值已經對過去諸多沖擊進行了充分定價,未來將會隨著疫情緩解、穩增長發力、外部環境緩解進入震蕩上行周期。6月17日發布《開啟新周期,重塑新結構》明確提出新一輪上行周期開啟。

2022年下半年,中國經濟將進入新一輪信用上行周期,全球經濟則進入衰退期,美債收益率有望見頂。A股將會延續此前趨勢,呈現震蕩上行的走勢,全年走出√的概率進一步提升。但是,下半年的行業配置會根據社融和經濟復蘇的強度出現兩種場景,在強流動性弱復蘇情況下,行業配置以獨立景氣新產業趨勢為主攻方向,“泛新能源”等領域值得持續挖掘;如果穩增長的實際效果超預期,新增社融增速加速改善,則會演繹“社融驅動”為主線,基建鏈,地產鏈、銀行保險有望表現較好。風格將從小盤成長逐漸演變為大盤價值。

下周,兩個重要會議可能會對A股方向和結構產生重要影響,一是年中的政治局會議討論經濟,在當前我國經濟正處于企穩回升關鍵窗口,三季度至關重要;本次政治局會議中對下半年經濟的增速定調,相關穩增長的安排,對于地產領域的政策指引,對于消費及其他新產業趨勢的政策指引,可能會指引下半年A股配置的重要方向;二是美聯儲7月議息會議,由于6月美國通脹再超預期回升,7月27日議息會議加息75BP是大概率事件,但是也可能是美聯儲鷹派加息的尾聲。美債收益率和美元指數有可能在加息后進入下行周期,有利于A股未來的表現。

?美聯儲議息會議來臨,市場加息預期如何變化?

下周美聯儲將召開7月議息會議,北京時間7月28日凌晨將公布議息會議內容。臨近會議,美聯儲加息預期再度成為市場的關注焦點。那么,當前影響美聯儲加息預期的因素有哪些?市場預期如何?

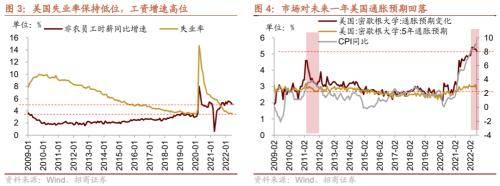

6月美國通脹再創新高,導致市場對美聯儲激進加息預期階段性強化。美國通脹數據顯示,6月美國CPI同比上升9.1%,超出市場預期的的8.8%,再創近1981年以來的新高。核心CPI同比5.9%,相比前期下降0.1%,但核心CPI環比較前期繼續擴大至0.7%。從分項來看,能源仍是導致CPI超預期的主要因素,另外食品、交運、住宅等各分項的同比增速均有所擴大。短期美國通脹高居不下,在此數據公布后,市場預期美聯儲7月加息100bp。

另外,美國的就業市場依然強勁,弱化經濟衰退預期,支撐美聯儲加息。美國失業率保持在3.6%的歷史低位,而與此同時美國的非農員工時薪仍保持著5%以上的較高增速,均顯示美國的就業市場火熱,這一定程度上緩解了市場對于美國經濟衰退的擔憂。但同時也為美聯儲為遏制通脹而進行持續加息提供了支撐。

不過,美國密歇根大學的調查數據和美聯儲官員講話后,市場對美聯儲加息100bp的預期降溫。一方面,美國密歇根大學調查結果顯示,市場對未來一年美國通脹預期為5.2%,較前期下降0.1%。另一方面,美聯儲官員布拉德表示,雖然美國6月通脹數據超預期,但他仍傾向于在本月加息75bp而不是更大幅度的加息。美聯儲理事沃勒也表示,支持7月再度加息75bp,市場預期7月加息100bp“有些冒進”。

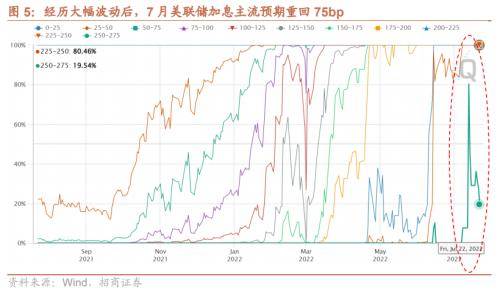

所以,我們看到,7月以來市場對美聯儲加息預期經歷了較大的波動。其中7月13日在美國6月通脹數據公布且繼續沖高的情況下,市場對美聯儲7月加息100bp的預期驟升至80%以上。而在美聯儲官員表態后,市場對美聯儲激進加息的預期回落,截止7月22日,主流加息預期重回75bp(概率80.5%)。綜合當前美國經濟數據、市場預期變化及美聯儲官員表態,預計7月美聯儲加息75bp的概率較大,若美聯儲如期加息75bp,那么對短期市場的影響有限;但如果美聯儲出現超預期加息100bp的情況,則可能壓制短期市場風險偏好并引起市場波動。

往后去看,通脹仍是未來美聯儲加息路徑如何演繹的關鍵因素,目前市場對美聯儲9月加息幅度存在分歧,加息50bp的概率略強于加息75bp,而9月之后加息步伐將放緩。第一,目前CRB綜合指數同比增速已經回落至7.32%,而歷史上,當CRB綜合指數同比增速回落到這個水平附近的時候,美國的CPI同比基本見頂。并且密歇根大學調查的通脹預期指標也顯示隨著大宗商品增速放緩,市場對美國未來的通脹預期有所緩解,不過目前通脹預期降幅仍較低,其回落的持續性有待觀察。第二,美國通脹是否進一步上行也與俄烏局勢密切關聯,存在一定的不確定性,未來仍需密切關注其變化。如果美國通脹隨著歐美經濟放緩和需求回落而得以緩解,那么美聯儲加息節奏有望放緩。

凡注有"環球傳媒網"或電頭為"環球傳媒網"的稿件,均為環球傳媒網獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為"環球傳媒網",并保留"環球傳媒網"的電頭。

- 本周A股市場指數多數上漲 TMT等輪動反彈上漲2022-07-25

- B站禁止未滿16周歲未成年人直播 嚴禁誘2022-07-25

- 《人生大事》累計總票房破15億元 《神探大2022-07-25

- 電影《人生大事》票房突破15億 累計觀影人2022-07-25

- 農村題材文藝片《隱入塵煙》因為口碑發酵逐2022-07-25

- 朱一龍電影《人生大事》上映第29天 累計總2022-07-25

- 和力辰光董事長李力去世 和力辰光將組織2022-07-25

- 商務部等27部門發布《關于推進對外文化貿易2022-07-25

- 優酷回應投屏還要收費?稱VIP會員權益并不2022-07-25

- 林志穎父子車禍事件!特斯拉回應:車身沒有2022-07-25

- 來了!第35屆中國電影金雞獎開啟報名 2022-07-25

- 什么是油性皮膚 油性皮膚出油怎么辦2022-07-25

- 敷面膜小技巧!補水面膜怎么用效果好2022-07-25

- 敷面膜的時間是多久 敷完面膜要洗臉嗎2022-07-25

- 混合偏干性肌膚要如何保養 什么是混合偏干2022-07-25

- 白醋洗臉的好處 白醋洗臉的正確方法2022-07-25

- 環球快資訊:4分鐘多視角看“問天”升空瞬2022-07-25

- 【世界新要聞】神舟十四航天員在太空等待“2022-07-25

- 鄭州星鏈數字科技有限公司 建造智慧網絡空2022-07-24

- 環球通訊!伊洛瓦底江流域發現條鰍科魚類新2022-07-24

- 【天天播資訊】“問天”發射 浩瀚宇宙,實2022-07-24

- 熱推薦:研究發現:狗狗與人越熟悉 尾巴搖2022-07-24

- 今日熱訊:研究人員在夏威夷洞穴中發現數以2022-07-24

- 世界頭條:數萬人看中國空間站問天實驗艙發2022-07-24

- 世界最資訊丨科學手套箱、三溫制冷冰箱、變2022-07-24

- 環球通訊!NASA Artemis I任務在預定于82022-07-24

- 全球簡訊:NASA觀察發現小行星會被太陽提前2022-07-24

- 環球熱門:首醫校長饒毅炮轟華大基因CEO尹燁2022-07-24

- 焦點簡訊:“中國天眼”已發現660余顆新脈沖2022-07-24

- 今日看點:未來通過基因調控可以延長我們的2022-07-24