美聯(lián)儲加息的幅度將遠低于市場預期。

隨著通脹率超過7%達到幾十年來的最高水平,所以投資者預期美聯(lián)儲將采取更激進的加息舉措也就不足為奇了。正如Daily Shot顯示的那樣,市場預計2022年美聯(lián)儲肯定會加息四次。

如RIA Advisors的投資組合經(jīng)理邁克爾•勒博維茨(Michael Lebowitz)所討論的那樣,這一點至關重要,因為投資者往往會低估美聯(lián)儲。

下圖顯示了聯(lián)邦基金期貨市場對美聯(lián)儲行為的高估或低估程度。綠色區(qū)域和虛線量化了市場對美聯(lián)儲最終降息幅度的低估程度。紅色陰影區(qū)域和虛線類似于今天潛在的利率上升情況。這些數(shù)據(jù)顯示,美聯(lián)儲對降息的預期低于實際行動。

如上圖所示,每次美聯(lián)儲有意地改變貨幣政策方向時,市場都低估了其升息和降息的意圖。虛線表明,市場平均低估了1%的降息幅度。但在過去三次降息周期中,有時市場預期低于2%以上。市場平均將加息幅度低估了約35個基點。”

值得注意的是,市場對加息的誤差幅度比美聯(lián)儲降息時更準確。

陷入流動性陷阱

2020年7月,分析師建議貨幣流動性的大規(guī)模激增將導致大約9個月后通脹上升。即:“雖然‘通縮’是長期的主要威脅,但美聯(lián)儲也可能面臨短期的‘通脹’威脅。

“‘無限量化寬松’(量化寬松)的火箭筒取決于美聯(lián)儲需要將赤字貨幣化以支持經(jīng)濟增長。不過,如果充分就業(yè)和經(jīng)濟增長的目標迅速實現(xiàn),美聯(lián)儲將面臨通脹飆升。’”

不出所料,通脹幾乎恰好在9個月后飆升。因此,盡管包括美聯(lián)儲在內(nèi)的許多人都認為,2022年通脹仍將猖獗,但M2貨幣存量指標表明,“反通脹”的可能性更大。

如2020年所說:“如果出現(xiàn)這樣的結(jié)果,它將把美聯(lián)儲推入非常緊迫的境地。通脹飆升將限制在不進一步加劇通脹的情況下繼續(xù)“無限量化寬松”的能力。而這對美聯(lián)儲來說,這是一個雙贏的局面。”

如圖所示,由于通脹率遠高于2%的目標,遠低于2.7%的長期平均水平,美聯(lián)儲現(xiàn)在正被迫大幅加息。

當然,問題在于,考慮到流動性收縮,通縮壓力可能會比預期更早出現(xiàn)。這是Rosenberg Research and Associates首席經(jīng)濟學家兼策略師戴維•羅森伯格(David Rosenberg)最近提出的觀點。

“明年這個時候,需求將會相當疲軟。不斷出現(xiàn)的大規(guī)模財政刺激一直是需求增長的關鍵組成部分,而需求增長將會下降。人們還沒有意識到財政刺激對總需求的影響程度。這種(需求)將大幅減少。與此同時,供應將恢復正常。我們知道這一點,因為這是歷史告訴我們的。”

美聯(lián)儲加息可能是短期的

戴維•羅森伯格是正確的。由于新型冠狀病毒感染癥疫情,經(jīng)濟陷入停滯狀態(tài),大量流動資金的流入導致需求激增。在未來兩者都將發(fā)生逆轉(zhuǎn)。我們知道,由于勞動力參與率,反通脹壓力將重新出現(xiàn)。雖然就業(yè)率可能接近美聯(lián)儲的“充分就業(yè)”目標,但參與率卻顯示出截然不同的情況。

如果參與率是正確的,并且保持在低水平,那么經(jīng)濟比總體數(shù)據(jù)顯示的要弱。此外,如果美聯(lián)儲在一個已經(jīng)過度杠桿化的經(jīng)濟中大幅收緊貨幣政策,這可能會比預期更快地減緩經(jīng)濟增長。市場已經(jīng)開始懷疑,加息將在2022年底結(jié)束。

最后一點至關重要。

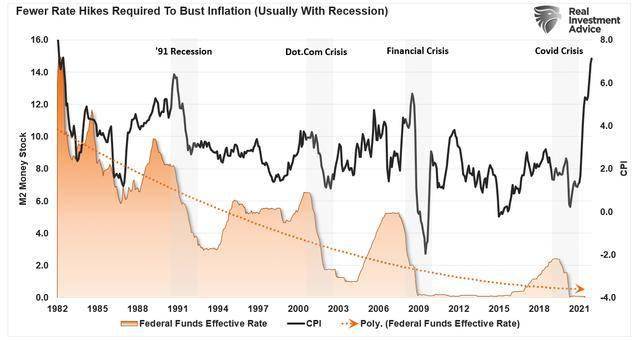

如下圖所示,自1982年以來,每次美聯(lián)儲啟動加息行動,都會出現(xiàn)兩種結(jié)果。

1、每一輪加息都以衰退、危機或熊市告終。

2、加息引發(fā)經(jīng)濟或市場危機的利率水平一直低于上一次。

同樣,由于市場和經(jīng)濟的杠桿率比以往任何時候都要高,美聯(lián)儲加息周期的峰值可能會再次降低。

政策錯誤

如上所述,美聯(lián)儲處境艱難。盡管政策制定者應該積極收緊政策,但他們也意識到失去市場穩(wěn)定的后果。

如果美聯(lián)儲通過提高利率來抑制通貨膨脹,這也會阻礙經(jīng)濟增長。從歷史上看,更高的利率意味著更多負面的市場結(jié)果。當估值上升,低利率支持看漲觀點時,這一點尤其正確。

投資者面臨的最大風險是,美聯(lián)儲在逆轉(zhuǎn)寬松貨幣政策時,是否有能力對市場“支撐”以維持金融穩(wěn)定。這與2018年看到的環(huán)境是一樣的,當時美聯(lián)儲說“我們離中性利率還差得很遠”。

兩個月后,市場下跌了20%,鮑威爾發(fā)現(xiàn)他神奇地達到了“中性利率”,需要放松貨幣緊縮政策。

當然,在2018年,鮑威爾沒有7%的通脹需要處理。

這一次確實可能有所不同。

兩害相權(quán)取其輕

在通脹飆升的同時,債券收益率仍保持在低位,這再一次讓“看跌者”感到困惑。如上所述,債券市場表明,經(jīng)濟增長和通脹的飆升將隨著貨幣流動性的減弱而消退。正如之前所說:

在過去10年里,美聯(lián)儲政策的逆轉(zhuǎn)多次提供了購買債券的機會。在過去,由于資金從“安全的債券”轉(zhuǎn)回股票(風險投資),在量化寬松計劃期間利率會上升。當這些項目結(jié)束時,利率下降,因為投資者改變了他們的風險偏好。”

甚至在美聯(lián)儲開始縮減量化寬松和加息之前,投資者的風險偏好就已經(jīng)發(fā)生了變化。美聯(lián)儲可能會在錯誤的時間取消寬松的貨幣政策,從而使問題進一步惡化。

盡管美聯(lián)儲可能明白他們不應該大幅加息。但市場普遍認為,他們將繼續(xù)維持目前的利率水平。盡管加息將加速潛在的經(jīng)濟衰退和市場大幅調(diào)整,但從美聯(lián)儲的角度來看,這可能是“兩害相取之輕”。

如果在衰退之初就被困在“零界限”附近,就沒有多少辦法穩(wěn)定經(jīng)濟下滑。

不幸的是,我們懷疑美聯(lián)儲是否有“金融不穩(wěn)定”的胃口。因此,我們懷疑他們加息的幅度是否會達到市場目前的預期。

凡注有"環(huán)球傳媒網(wǎng)"或電頭為"環(huán)球傳媒網(wǎng)"的稿件,均為環(huán)球傳媒網(wǎng)獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為"環(huán)球傳媒網(wǎng)",并保留"環(huán)球傳媒網(wǎng)"的電頭。

資訊

- 《花木蘭》口碑撲街兩年之后的新作 《夢華錄》表現(xiàn)如何?

- 搶車廠的靈魂?CarPlay已經(jīng)不僅僅是一個APP

- 觀影總?cè)舜?56.4萬 六一檔電影總票房破5000萬

- “多編劇時代”來了 對劇本而言是好事嗎?

- 《花兒與少年》時隔五年回歸 第四季節(jié)目官宣定檔

- 經(jīng)紀人員不得發(fā)布或者雇傭營銷號發(fā)布引發(fā)粉絲互撕

- 拿回商標權(quán)?魚丁糸回應:一無所悉已請律師詢問

- 中國石油建成我國首條零碳沙漠公路 徹底告別了柴油機發(fā)電灌溉的歷史

- 理想汽車已經(jīng)拿下保險經(jīng)紀牌照

- MetaAR眼鏡負責人Nikhil Chandhok提出離職

焦點

- 據(jù)江蘇省鹽城市住房和城鄉(xiāng)建設局消息 二孩家庭補貼50%

- 日本制造業(yè)巨頭川崎重工數(shù)據(jù)造假 造假行為從1984年就已經(jīng)開始

- 再創(chuàng)新高!英國房價連續(xù)第11個月上漲

- 創(chuàng)一年多最大降幅 英國5月零售銷售同比下降1.1%

- 全球油脂供應恢復 黑海地區(qū)油脂貿(mào)易或?qū)⒌玫竭M一步緩解

- 兒童人數(shù)連續(xù)41年減少?日本2021年出生人口約81萬人

- 一年后不能購買新書!亞馬遜官宣將停止Kindle中國運營

- 新加坡“國菜”海南雞飯告急 馬來西亞宣布停止活雞出口

- 這個國家改名成功!聯(lián)合國批準土耳其改名

- 密不透風的“生命通道” 航天員如何進入空間站?