一季度凈利潤負增長 股份行中排名靠后

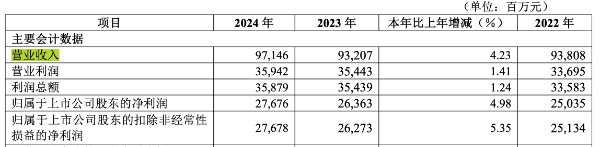

總體來看,截至2024年末,華夏銀行資產總額達43764.91億元,較上年末增長2.86%;實現營業收入971.46億元,較上年增長4.23%;實現歸屬于上市公司股東的凈利潤276.76億元,較上年增長4.98%,凈利潤增長幅度與往年基本保持一致。

華夏銀行2024年歸母凈利潤同比增長4.98%

來源:華夏銀行,Wind

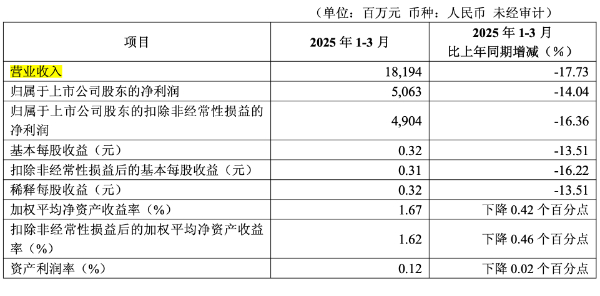

最新公布的2025年一季報數據顯示,該行實現營業收入181.94億元,同比下降17.73%,凈利潤50.63億元,同比下降14.04%,下滑幅度為近年來最大的一次。這一增速情況,在股份制銀行中排名靠后。

華夏銀行2025年一季度歸母凈利潤同比下降14.04%

來源:華夏銀行,Wind

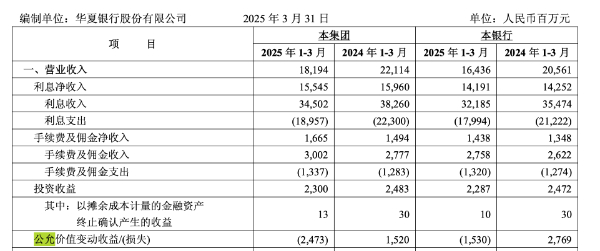

營收構成方面,在該行2024年971.46億元的營業收入中,利息凈收入為620.63億元,較上年下降11.89%,凈息差從1.82%降至1.59%,2025年一季報數據顯示,該行凈息差持續下滑,降至1.57%,傳統核心業務持續承壓。

非息收入正增長 投資收益波動大

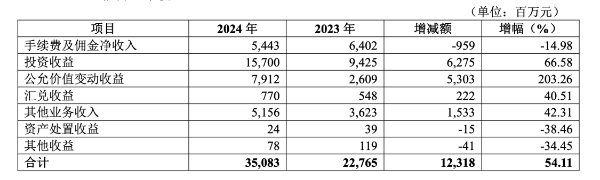

值得注意的是,該行2024年非利息凈收入為350.83億元,較上年增長54.11%,具體來看,主要是源于其投資收益、公允價值變動收益的增加。

華夏銀行近年非利息凈收入數據變化情況

來源:華夏銀行,Wind

對于投資收益及公允價值變動收益大幅增加的原因,華夏銀行行長瞿綱表示,2024年,華夏銀行把握債券市場利率下行機遇,加大了債券市場交易力度,投資收益及公允價值變動收益實現了增加。

2025年一季報數據顯示,華夏銀行投資收益走低。該行實現投資收益23億元,同比減少1.83億元。其中,華夏銀行的公允價值變動收益為-24.73億元,同比2024年一季度大幅減少39.93億元。

華夏銀行近年利息及投資收益等變化情況

來源:華夏銀行,Wind

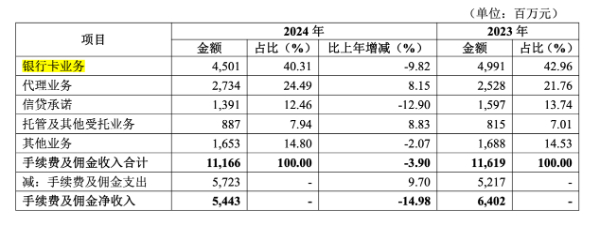

綜合華夏銀行近年來的財報數據可以看出,該行的非利息凈收入占比逐漸上升,利息凈收入占比則逐漸下降。而在非利息凈收入中,2024年華夏銀行實現手續費及傭金凈收入54.43億元,比上年減少9.59億元,下降14.98%,該行也在財報中表示,該部分收入的下降主要是銀行卡業務手續費及傭金收入減少。

華夏銀行近年手續費及傭金收入數據變化情況

來源:華夏銀行,Wind

廣發證券研報中指出,從累計業績驅動來看,規模擴張、其他非息高增、成本收入比下降、有效稅率改善為華夏銀行業績的主要正貢獻因素,凈息差收窄、撥備計提力度加大為主要拖累因素。

華夏銀行凈息差、凈利差、生息資產收益率、計息負債成本率

來源:Wind,廣發證券發展研究中心

數據顯示,華夏銀行2024年末不良貸款余額為379.14億元,同比減少5.91億元,不良貸款率下降至1.60%,撥備覆蓋率上升至161.89%,資產質量較為穩健。但對比來看,盡管該行不良率較上年下降幅度較大,創下近年來最好水平,但其不良率水平在42家A股上市銀行中仍居高位。

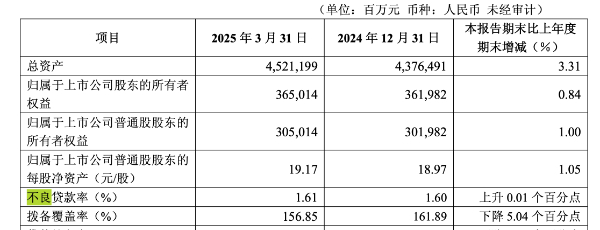

據華夏銀行2025年一季報數據顯示,截至報告期末,該行不良貸款率1.61%,比上年末上升0.01個百分點,撥備覆蓋率156.85%,比上年末下降5.04個百分點,資產質量穩中有降。

華夏銀行不良貸款率、撥備覆蓋率變化

來源:華夏銀行

2024年財報數據顯示,截至報告期末,華夏銀行制造業、批發和零售業、房地產業、電力/熱力/燃氣及水生產和供應業、采礦業等行業貸款質量指標有所改善。受部分客戶風險暴露影響,租賃和商務服務業、水利/環境和公共設施管理業、交通運輸/倉儲和郵政業等行業不良貸款率比上年末略有上升。

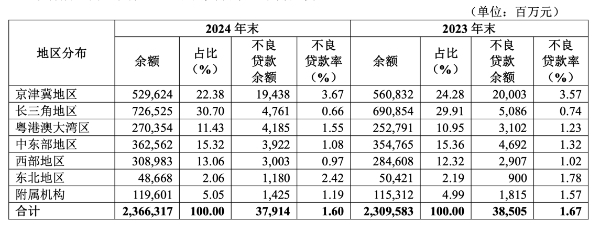

重點地區不良率上升 區域分化明顯

按區域劃分來看,京津冀地區、粵港澳大灣區、東北地區不良貸款率比上年末有所上升,其他地區不良貸款率呈下降趨勢。

華夏銀行按地區劃分的貸款及不良貸款分布情況

來源:華夏銀行,Wind

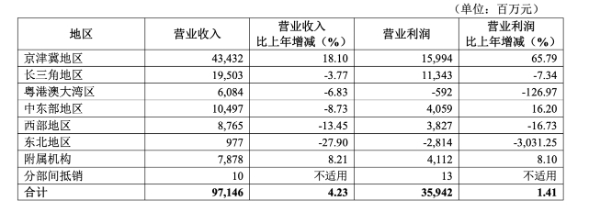

作為全國性股份制商業銀行,華夏銀行在各區域的發展狀況面臨著風險與挑戰。從區域經營數據來看,其發展情況出現顯著分化,該行總部所在的京津冀區域經營表現較好,2024年營業收入達434.32億元,占總收入44.7%,比上年增加18.1%;營業利潤高達159.94億元,比上年增加65.79%,其他多個區域經營表現一般,呈現下滑態勢。

華夏銀行按地區劃分營業收入情況

來源:華夏銀行,Wind

具體來看,長三角地區2024年營業收入為195.03億元,同比下降3.77%,營業利潤為113.43億元,同比減少7.34%;粵港澳大灣區全年營業收入60.84億元,同比下滑6.83%,營業利潤虧損;中部地區營業收入同比下降8.73%,利潤下降16.2%;西部地區營收同比下降13.45%,利潤降幅達到16.73%。

其中,東北地區形勢嚴峻,全年營收同比下跌27.9%,營業利潤虧損達28.14億元。

3月17日,華夏銀行發布公告稱,該行第九屆董事會第四次會議審議并通過《關于選舉第九屆董事會董事長的議案》,選舉楊書劍為第九屆董事會董事長。據悉,楊書劍是一位具有銀行業豐富經驗的老將。目前他已履任華夏銀行黨委書記,接下來將如何帶領華夏銀行扭轉今年經營的不利開局,外界頗為關注。